A reforma tributária, no que se refere à tributação do IBS e da CBS, trata a condição de contribuinte de forma distinta do modelo tradicional. A Lei Complementar nº 214/2025 não diferencia pessoa física e pessoa jurídica, mas sim contribuinte e não contribuinte.

O art. 21 da referida lei define como contribuintes o fornecedor que realiza operações no exercício de atividade econômica habitual ou em volume que caracterize atividade econômica; o prestador de serviços que atue de forma profissional, ainda que a profissão não seja regulamentada; o importador; além de outras hipóteses expressamente previstas.

Dessa forma, a incidência do IBS e da CBS independe da forma jurídica do sujeito passivo, sendo irrelevante se a atividade econômica é exercida por pessoa física ou jurídica, desde que configurada a condição de contribuinte nos termos da lei.

Vale lembrar que o IBS é competência compartilhada entre estados, Municípios e Distrito Federal. Já a CBS é da competência exclusiva da União.

Nesse contexto, abordaremos a tributação aplicável aos profissionais liberais regularmente inscritos em seus respectivos conselhos de classe, bem como às empresas por eles constituídas. A Lei Complementar nº 214/2025, principal norma que regulamenta o IBS (Imposto sobre Bens e Serviços) e a CBS (Contribuição Social sobre Bens e Serviços), estabelece dispositivos específicos que impactam esses profissionais, tanto na condição de pessoas físicas quanto por meio de suas sociedades profissionais.

O art. 127 da Lei Complementar nº 214/2025 estabelece uma redução de 30% nas alíquotas do IBS e da CBS aplicáveis aos serviços prestados por determinados profissionais liberais. A norma contempla 18 categorias profissionais, entre as quais se incluem administradores, advogados, arquitetos e urbanistas, assistentes sociais, bibliotecários, biólogos, contabilistas, economistas e técnicos agrícolas, entre outras.

Além disso, o art. 128 da mesma lei prevê redução de 60% nas alíquotas para serviços relacionados à área da saúde, desde que observados os requisitos legais específicos.

A redução aplica-se tanto à pessoa física quanto à pessoa jurídica, desde que a sociedade esteja submetida à fiscalização do respectivo conselho profissional e não tenha, nem seja, sócia de outra pessoa jurídica.

Essa tributação alcança profissionais liberais e suas sociedades enquadradas nos regimes de lucro presumido ou lucro real, não se aplicando, neste caso, às empresas optantes pelo Simples Nacional.

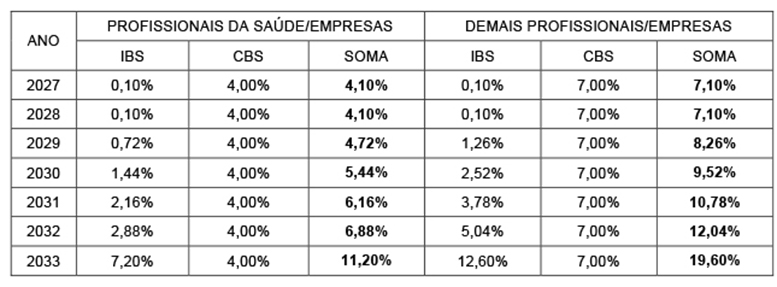

Considerando uma simulação em que a alíquota da CBS seja de 10% e a do IBS de 18% (por exemplo, 15% referentes ao ICMS e 3% ao ISS), a partir do início do período de transição, a tributação aplicável aos profissionais da saúde, bem como aos demais profissionais liberais e às respectivas sociedades, seria a seguinte:

Além da tributação sobre o consumo, incide também a tributação sobre a renda. Na pessoa física, o Imposto de Renda pode atingir a alíquota máxima de 27,5%. Na pessoa jurídica, quando optante pelo lucro presumido, a carga tributária combinada de IRPJ e CSLL pode chegar a aproximadamente 10,88% sobre a receita presumida.

Diante do exposto, verifica-se que a tributação das receitas de prestação de serviços sofrerá mudanças significativas com a implementação do IBS e da CBS. Como a aplicação das novas alíquotas ocorrerá de forma gradual, uma análise individualizada de cada caso torna-se essencial para identificar a opção mens onerosa entre atuar como pessoa física ou por meio de pessoa jurídica, especialmente considerando o impacto combinado entre a nova tributação sobre o consumo e a tributação sobre a renda.

Barra do Garças – MT, 08 de dezembro de 2025.

Jovelino Dallabrida

CRC/MT 9960/O-1

Rua Simeão Arraya, nº 1049, Centro, Barra do Garças – MT., CEP: 78.600-001 – Fone (0xx66)3401-1059

E-mail: jdallabrida@uol.com.br

Seja o primeiro a comentar sobre "REFORMA TRIBUTÁRIA – BOLETIM 07"